Grāmatas un rēķina attiecība (definīcija, piemēri) Kā aprēķināt?

Grāmatas un rēķina attiecības definīcija

Grāmatojuma un rēķina attiecība apzīmē jaunu pasūtījumu vērtību, ko uzņēmums saņēmis par savām precēm un pakalpojumiem attiecīgajā periodā, salīdzinot ar rēķiniem, kas veikti par tajā pašā laika posmā sniegtajām precēm un pakalpojumiem.

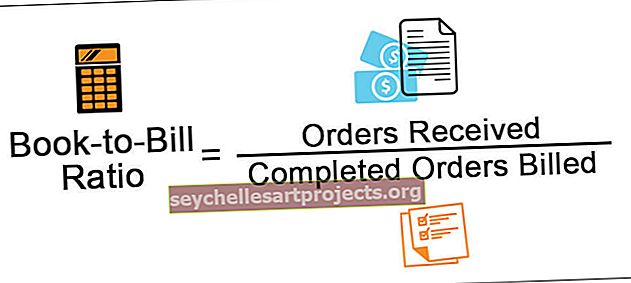

Grāmatas un rēķina attiecības formula

Grāmatojuma un rēķina attiecība, kas pazīstama arī kā BB attiecība, tiek aprēķināta šādi:

Grāmatojuma un rēķina attiecība = saņemtie / izpildītie pasūtījumi, par kuriem izrakstīts rēķins

Tādējādi, lai aprēķinātu grāmatojuma un rēķina attiecību, saņemto jauno pasūtījumu vērtība tiek dalīta ar tajā pašā periodā veikto norēķinu vērtību par pabeigtiem pasūtījumiem.

Kā tas darbojas?

BB koeficients norāda pieprasījumu un piedāvājumu uzņēmumam vai nozarei. Attiecība, kas lielāka par vienu, norāda, ka uzņēmums saņem jaunus pasūtījumus un tādējādi palielina pieprasījumu. No otras puses, koeficients, kas mazāks par vienu, norāda, ka pieprasījums pēc uzņēmuma produktiem un pakalpojumiem samazinās.

Citiem vārdiem sakot, attiecība, kas lielāka par vienu, norāda, ka pieprasījums pēc produktiem ir lielāks nekā piedāvājums, un vadība var apsvērt iespēju palielināt tā ražošanas ātrumu. No otras puses, ja attiecība ir mazāka par vienu, tas norāda, ka piedāvājums ir lielāks par pieprasījumu, un vadība var apsvērt ražošanas samazināšanu.

Grāmatas un rēķina attiecības aprēķināšanas piemēri

Apskatīsim dažus piemērus, lai labāk izprastu attiecību.

1. piemērs

Ražošanas uzņēmums mēneša laikā ir saņēmis 10 000 vienību pasūtījumu, no kura uzņēmums tajā mēnesī nosūtīja un izrakstīja rēķinus par 8000 vienībām

Tagad,

- = 10000/8000

- = 1,25

Tas parāda, ka uzņēmumam ir palielināts pieprasījums pēc saviem produktiem pret iepriekšējiem pasūtījumiem, kas uzņēmumam ir laba lieta.

2. piemērs

Ir uzņēmums, kas ražo elektroniskās vienības. Mēneša laikā tā saņēma 100 jaunus pasūtījumus, bet izrakstīja rēķinus par 120 pasūtījumiem (ieskaitot dažus iepriekšējā mēneša pasūtījumus).

Tagad,

- = 100/120

- = 0,83

Tas parāda, ka uzņēmumam ir samazināts pieprasījums pēc saviem produktiem, kas uzņēmumam ir negatīvs faktors, jo tā jauda ir lielāka nekā pieprasījums. Turklāt par katru uzņēmuma rēķinu mēnesī mēneša laikā tika rezervēti tikai pasūtījumi USD 0,83 apmērā.

Faktori, kas ietekmē grāmatu un rēķinu attiecību

Šie faktori, kas ietekmē grāmatojuma un rēķina attiecību:

- Ražojumu kopējā pieprasījuma samazināšanās nozarē: Iespējams, ka sezonālo faktoru dēļ ir cietusi visa nozare, un pieprasījums pēc izstrādājumiem samazinās visā nozarē. Tas samazinās nozares attiecību.

- Slēgšana vai streiks uzņēmumā: Iespējams, ka uzņēmums nevarēja izpildīt gaidošos pasūtījumus rūpnīcas darbinieku streiku dēļ. Tas samazinātu izrakstīto pasūtījumu vērtību un negatīvi ietekmētu grāmatvedības un rēķina attiecību.

- Negatīva uzņēmuma publicitāte: Dažreiz uzņēmuma tēls pazeminās dažu pret to publicētu nelabvēlīgu ziņu dēļ. Šādos apstākļos uzņēmums var saņemt mazāk jaunu pasūtījumu. Tas negatīvi ietekmēs arī uzņēmumu. No otras puses, ja kaut kas darbojas par labu uzņēmuma tēlam, tad palielināsies pieprasījums, un tiks saņemti jauni pasūtījumi, kā rezultātā tiks panākta labāka attiecība.

- Uzņēmuma mašīnu un aprīkojuma sadalījums : Uzņēmuma produktivitāti var ietekmēt, ja tā ražotnēs ir bojājumi. Tas novedīs pie zemākiem izpildītiem pasūtījumiem, un attiecībai būs negatīva ietekme.

Secinājums

Grāmatojuma un rēķina attiecība ieguldītājiem ir kritiska. Tas ir tāpēc, ka, analizējot koeficientu, viņi var novērtēt, vai uzņēmumam ir vai nav labas izredzes, jo sagaidāms, ka nākamajos periodos uzņēmumam ar lielāku attiecību būs ievērojamāki pārdošanas apjomi.

Turklāt tas dos investoriem priekšstatu, ka uzņēmums efektīvi izpilda savus pasūtījumus, tādējādi efektīvi izmantojot savu jaudu.