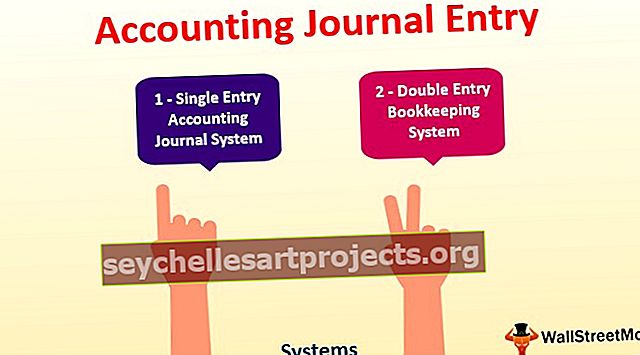

Grāmatvedības ieraksts (definīcija, piemēri) Top 3 veidi

Kas ir grāmatvedības ieraksts?

Grāmatvedības ieraksts ir oficiāla visu darījumu reģistrēšana uzņēmuma grāmatvedības grāmatās, kur debets un kredīts ir reģistrēts vispārējā grāmatvedības uzskaitē, un tas ir trīs veidi, kas ietver darījuma ierakstu, koriģējošu ierakstu un noslēguma ierakstu.

Vienkārši sakot, grāmatvedības ieraksts ir oficiāla darījumu uzskaite, kur debets un kredīts par darījumiem, kas reģistrēti virsgrāmatā. Tas ir rakstisks komercdarījuma pieraksts.

Grāmatvedības ierakstu veidi

Ir trīs veidu grāmatvedības žurnālu ieraksti, kas ir šādi:

# 1 - Darījuma ieraksts

Darījuma ieraksts ir pamata konta ieraksts jebkuram notikumam biznesā. Piemēram, ir veikta rēķina kvīts no klienta, piegādātāja uzrādīts rēķins apmaksai, skaidras naudas saņemšanas ieraksti no klienta un citi skaidras naudas maksājumi, kas uzņēmumam ir izdevumi. Darījuma ieraksts ir naudas un uzkrājumu princips.

# 2 - ieraksta pielāgošana

Ieraksta pielāgošana ir žurnāla ieraksts, kas veikts pārskata perioda beigās. Tās pamatā ir uzkrāšanas grāmatvedība. Grāmatvedības žurnāla ieraksts ir nepieciešams beigās, lai pielāgotu dažādus atlikumus dažādos virsgrāmatu kontos, kas tika veikti, lai sasniegtu uzņēmuma finansiālo stāvokli saskaņā ar grāmatvedības principiem, piemēram, saskaņā ar GAAP, ti, vispārpieņemtu grāmatvedības principu. Īsāk sakot, tas ir saskaņot paziņoto rezultātu.

# 3 - beigu ieraksts

Noslēguma ieraksts ir žurnāla ieraksts, kas tiek veikts pārskata perioda beigās. Šāda veida ieraksts tiek izlikts maiņas beigās, lai saglabātu ienākumu kontu no visiem pagaidu kontiem, piemēram, zaudējumu konta, peļņas konta, izdevumu konta un ieņēmumu konta. Tas tiek darīts, lai pārsūtītu informāciju uz nākamo grāmatvedības periodu.

Darījuma ieraksti tiek veikti, izmantojot programmatūru, kur kāds, kurš veic darījumu, nezinās, ka veido grāmatvedības ierakstu, piemēram, izveido klienta rēķinu. Viņi oficiāli reģistrē visus komercdarījumus.

Grāmatvedības uzskaites sistēmas

# 1 - vienreizējs ieraksts

Termins vienreizējs ieraksts tiek neskaidri izmantots, lai noteiktu kontu uzturēšanas metodi, kas neatbilst stingriem divkāršās iegrāmatošanas principiem. Ir nepareizi to raksturot kā sistēmu. Termins “vienreizējs ieraksts” nenozīmē, ka katram darījumam ir tikai viens ieraksts. Katra darījuma divkāršās ietekmes neesamība padara neiespējamu izmēģinājuma bilances sagatavošanu; un pārbaudīt grāmatvedības grāmatu aritmētisko precizitāti, izraisot vaļību un aicinot uz krāpšanu un piesavināšanos.

Peļņas un zaudējumu pārskatus un bilances nevar sagatavot, jo nav nominālo kontu un reālo kontu. Tādējādi viens ieraksts ir ne tikai nepilnīgs, bet arī gala rezultāts nav uzticams. Šī sistēma parasti izseko tikai naudas ieņēmumus un skaidras naudas izmaksas un parāda tikai tos rezultātus, kas nepieciešami ienākumu pārskata sastādīšanai.

Priekšrocības

- Viena ieraksta sistēma ir vienkārša un lētāka.

- Profesionāla persona, kas nav nepieciešama vienreizējas ievadīšanas sistēmas uzskaites uzturēšanai;

- Tajā ir apkopoti ikdienas darījumi, piemēram, ienākumi un izdevumi.

Trūkumi

- Datu trūkums var nelabvēlīgi ietekmēt stratēģiskā biznesa mērķa plānošanu un kontroli.

- Trūkst kontroles par citu jautājumu, ar kuru saskaras uzņēmums.

- Nozaudēšanas vai zādzības gadījumā to nevarēs atrast, izmantojot vienoto grāmatvedības sistēmu.

Piemērs

Šeit katrs darījums tiek veikts atsevišķi.

# 2 - dubultā ieraksta grāmatvedības sistēma

To izmanto, lai veiktu debeta un kredīta ierakstus, un tas galu galā noved pie pilnīga finanšu pārskatu komplekta izveidošanas. Saskaņā ar uzskaites sistēmu katram darījumam ir divi elementi. Viens ir parāds, ti, kad kaut kas notiek, un vēl viens kredīts, kad nāk, ienāk. Vienkāršā valodā tas, kas nāk kredītā, un kas iziet, ir parāds. Tā ir dubultā ieraksta sistēmas galvenā sastāvdaļa.

Priekšrocības

# 1 - Pilnīgs ieraksts

Divkāršās ieraksta sistēma ļauj uzņēmējiem veikt pilnīgu, sistemātisku un precīzu visu darījumu uzskaiti. Sīkāka informācija par visiem darījumiem vai notikumiem, kurus viņi var pārbaudīt jebkurā laikā.

# 2 - Peļņas vai zaudējumu noteikšana

Sistemātiskā uzskaite, kas tiek glabāta divkāršās ieraksta sistēmā, ļauj uzņēmumam pārliecināties par uzņēmējdarbības rezultātiem jebkurā laika posmā. Īpašnieki var periodiski zināt uzņēmējdarbības rentabilitāti.

# 3 - zināšanas par finanšu stāvokli

Ar Real un Personal kontu palīdzību var precīzi noteikt uzņēmuma finansiālo stāvokli. To veic, sagatavojot bilanci.

# 4 - Kontu precizitātes pārbaude

Divkāršā ieraksta sistēmā katram debetam ir atbilstošs kredīts. Grāmatu aritmētisko precizitāti var pārbaudīt, sagatavojot paziņojumu ar nosaukumu Trial balance.

# 5 - nav krāpšanas jomas

Uzņēmums ir izglābts no krāpšanām un piesavināšanās, jo būs pieejama pilnīga informācija par visiem aktīviem un pasīviem.

# 6 - nodokļu iestādes

Uzņēmums var apmierināt nodokļu iestādes, ja viņš pareizi uztur grāmatvedības uzskaiti divkāršās ieraksta sistēmā.

# 7 - summa, kas jāmaksā no klientiem

Kontu grāmatā tiks parādīta klientiem maksājamā summa. Atgādinājumus var nosūtīt klientiem, kuri operatīvi nenorēķinās ar kontiem.

# 8 - Piegādātājiem maksājamā summa

Tirgotājs no grāmatvedības grāmatām var pārliecināties par summām, kuras viņš ir parādā saviem kreditoriem, un veic pienācīgu vienošanos, lai tās nekavējoties samaksātu.

# 9 - salīdzinošais pētījums

Viena gada rezultātus var salīdzināt ar iepriekšējo gadu rezultātiem, un var noskaidrot izmaiņu iemeslu.

Trūkumi

- Nav piemērots mazajam uzņēmējam, jo tas ir sarežģīts, maziem uzņēmumiem tas nav ieteicams.

- Tas ir dārgs.

- Pirms izmēģinājuma bilances izveidošanas nav precizitātes;

Piemērs

1. piemērs - Mašīnas iegāde skaidrā naudā.

Ieraksts finanšu pārskatā par to pašu būs mazāks -

2. piemērs - Procenti, kas saņemti par bankas depozīta kontu.

Finanšu pārskata ieraksts par to pašu būs zemāk: -

Divkāršais ieraksts parāda gan debetu, gan kredītu par to, kurš konts tiek debetēts un ieskaitīts.