Finanšu aktīvu piemēri Klasifikācija balstīta uz ASV GAAP un IFRS

Finanšu aktīvi, saukti arī par finanšu instrumentiem, ir dažādi likvīdie aktīvi, kuru vērtību iegūst no jebkura līguma prasījuma, un kuru piemēri ietver skaidru naudu kasē, noguldījumu sertifikātu, debitoru parādus, tirgojamus vērtspapīrus, obligācijas, akcijas, kopfondus utt.

Finanšu aktīvu piemēri

Finanšu aktīvs, kas pazīstams arī kā finanšu instrumenti vai vērtspapīri, nav fizisks aktīvs, bet ir daļa no uzņēmuma nemateriālā aktīva. Savu vērtību viņi iegūst no līguma prasības. To var viegli un viegli konvertēt skaidrā naudā. Daži no tiem ir bankas atlikums, akcijas, īstermiņa ieguldījumi, valsts parādzīmes utt.

Parasti to attēlo kā sertifikātu, kvītis vai citu juridisku dokumentu. Finanšu aktīvus bieži rada vai ir saistīti ar naudas aizdošanu. Tos plaši izmanto, lai finansētu nekustamo īpašumu un īpašumtiesības uz materiāliem aktīviem.

Finanšu aktīvu piemēru saraksts

avots: Microsoft SEC Filings

Zemāk ir saraksts ar finanšu aktīvu veidiem un piemēriem -

- Skaidra nauda vai tās ekvivalents, piemēram, bankas atlikums,

- Cita uzņēmuma kapitāla instrumenti. Tā ir akcionāru / investoru prasība par uzņēmuma īpašumtiesībām.

- Obligācija: šī ir prasība par procentu maksājumiem un pamatsummu nākotnē. Tas varētu būt finanšu aktīvs uzņēmumiem, piemēram, bankai, vai arī tas ir uzņēmumu pienākums.

- Aizdevums: Iepriekš minētajā piemērā mēs esam ņēmuši obligāciju kā finanšu aktīvu. Tāpat aizdevumus uzskata par finanšu aktīvu tādiem uzņēmumiem kā bankas, kur šādu aizdevumu pārdošana rada aktīvus.

- Apdrošināšana: finanšu aktīvu vērtība tiek izmaksāta, ja tiek ievēroti līguma nosacījumi. Tāpat kā tad, ja uzņēmums maksā prēmiju par savu automašīnu un automašīnu bojājumiem, tad finanšu aktīvs atmaksāsies.

- Juridiskās un līgumiskās tiesības, lai uzņēmums varētu saņemt skaidru naudu no citas vienības

- Finanšu aktīvs, piemēram, vērtspapīri aizdevumam no cita uzņēmuma

- Labvēlīgos apstākļos uzņēmumam ir tiesības apmainīt finanšu aktīvus vai saistības ar citiem uzņēmumiem. Šādas tiesības uzņēmumam ir finanšu aktīvi.

- Jebkurš līgums, par kuru var norēķināties ar uzņēmuma pašu kapitāla instrumentiem,

- Visi neatvasinātie instrumenti, par kuriem uzņēmumam ir pienākums saņemt dažus sava uzņēmuma kapitāla instrumentus;

- Jebkurš atvasinājums, par kuru var norēķināties par naudu vai jebkuru citu finanšu aktīvu, par kuru var norēķināties par uzņēmuma pašu kapitāla instrumentu

Finanšu aktīvu klasifikācija bilancē

Pamatojoties uz galveno finanšu aktīvu klasifikāciju, mums var būt šādi finanšu aktīvu piemēri:

- Finanšu aktīvs pēc patiesās vērtības ar peļņu vai zaudējumiem: tie ietver finanšu aktīvus, kas uzņēmumam pieder tirdzniecības nolūkos vai tiek atzīti patiesajā vērtībā ar atspoguļojumu peļņas vai zaudējumu aprēķinā.

- Turētie vērtspapīri: Šajā kategorijā ietilpst ieguldījumi parāda instrumentos, kas tiek turēti līdz termiņa beigām, neatkarīgi no tirgus cenu izmaiņām vai uzņēmuma finanšu stāvokļa vai darbības rezultātiem.

- Aizdevumi un debitoru parādi: Tie ietver finanšu aktīvus ar fiksētiem vai nosakāmiem maksājumiem. Tie netiek kotēti aktīvā tirdzniecības tirgū.

- Pieejams pārdošanai: uzņēmums var turēt visus šīs kategorijas finanšu aktīvus, kas neietilpst nevienā no trim iepriekš minētajām kategorijām. Piemēram, uzņēmums varētu klasificēt dažus savus ieguldījumus parāda un kapitāla instrumentos kā pārdošanai pieejamus finanšu aktīvus.

Debitoru parādi jāklasificē kā aizdevumi un debitoru parādi, ja tie netiek turēti tirdzniecībai. Turklāt uzņēmums to var klasificēt kā patiesajā vērtībā ar atspoguļojumu peļņas vai zaudējumu aprēķinā vai pieejams pārdošanai, ja nolemj to darīt. Ieguldījums akcijās ar noteiktu cenu un, ja tas netiek turēts tirdzniecībai, jāklasificē kā pārdošanai pieejams finanšu aktīvs.

Parāda vērtspapīri jāklasificē kā aizdevumi un debitoru parādi, ja tie netiek kotēti aktīvajā tirgū un netiek turēti tirdzniecībai.

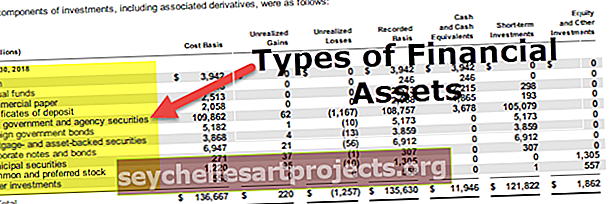

Finanšu aktīvu piemēri saskaņā ar ASV GAAP

Parasti lielākajā daļā ASV reģistrēto uzņēmumu tiek ievērots pieņemto grāmatvedības principu formāts. Viņu pārstāvības, novērtēšanas un vērtības samazināšanās modelis atšķiras no citām ziņošanas metodēm.

avots: Amazon.com SEC kartotēka

Daži finanšu aktīvu piemēri saskaņā ar GAAP:

- Salikti finanšu instrumenti: Saliktie finanšu instrumenti, piemēram, konvertējamās obligācijas, netiek sadalīti parāda un kapitāla daļās.

- Ieguldījumi kapitālā: saskaņā ar GAAP kapitāla ieguldījumus mēra pēc FV-NI (patiesās vērtības izmaiņas tiek atzītas neto ienākumos). Tomēr kapitāla ieguldījumiem, kuriem nav viegli nosakāmas patiesās vērtības un kuri neatbilst tīrajai aktīvu vērtībai (NAV), ir pieejama vērtēšanas alternatīva

- Aizdevumi un citi debitoru parādi: Saskaņā ar ASV GAAP kredītu un citu debitoru parādu vērtības samazināšanās modelis ir radušies zaudējumi. Šie aizdevumi un debitoru parādi ir uzrādīti bilancē.

- Atvasinājums: Saskaņā ar GAAP atvasinātajam instrumentam jābūt

-

- Ir viens vai vairāki pamatā esošie aktīvi un viena vai vairākas nosacītās summas vai maksājumu uzkrājumi,

- Neprasa nekādus sākotnējos neto ieguldījumus, un

- Spēj norēķināties neto.

- Riska ierobežošanas instruments: riska ierobežošanas instrumenta laika vērtību var izslēgt no efektivitātes novērtējuma.

- Publiskas uzņēmējdarbības vienības: nosakot finanšu instrumentu patieso vērtību informācijas atklāšanas nolūkos, tā izmanto izejas cenas jēdzienu.

Finanšu aktīvu piemēri saskaņā ar SFPS

Starptautiskajā finanšu pārskatu standartu formātā lielākoties tiek ievēroti Apvienotajā Karalistē reģistrēti uzņēmumi. Viņu pārstāvības, novērtēšanas un vērtības samazināšanās modelis atšķiras no citām ziņošanas metodēm.

avots: Vodafone gada pārskats

Pamatojoties uz galveno finanšu aktīvu klasifikāciju, daži finanšu aktīvu piemēri saskaņā ar SFPS:

- Saliktie finanšu instrumenti: Saliktie finanšu instrumenti ir jāsadala parāda un pašu kapitāla komponentos.

- Ieguldījumi kapitālā: Pašu kapitāla ieguldījumi tiek novērtēti pēc FV-NI (patiesās vērtības izmaiņas tiek atzītas neto ienākumos);

Tomēr atvasinātajiem kapitāla ieguldījumiem, kas netiek turēti tirdzniecībai, ir pieejamas neatsaucamas FV-OCI vēlēšanas. FV-OCI nozīmē, ka patiesās vērtības izmaiņas tiek atzītas pārējos visaptverošajos ienākumos.

- Saskaņā ar SFPS ir vienots vērtības samazināšanās modelis parāda instrumentiem, kas reģistrēti amortizētajā pašizmaksā vai FV-OCI, ieskaitot aizdevumus un parāda vērtspapīrus.

- Atvasinājums: Atvasinātais tiek novērtēts patiesajā vērtībā, savukārt vērtības izmaiņas tiek atzītas peļņā vai zaudējumos, ja vien tas nav izvēlējies riska ierobežošanai.

- Riska ierobežošanas instrumenti: riska ierobežošanas instrumenta laika vērtības un ārvalstu valūtas bāzes starpību var izslēgt no efektivitātes novērtējuma.