Piezīmes, kas maksājamas bilancē (definīcija, žurnāla ieraksti)

Kas ir kreditoru parādi?

Maksājamās parādzīmes ir parādzīme, kuru aizdevējs piedāvā aizņēmējam par vienošanos starp abiem, kur aizņēmējam ir pienākums samaksāt aizdevējam noteiktu summu noteiktā laika posmā kopā ar procentiem.

Bilancē maksājamo parādzīmju veidi

Ir divi veidi -

Īstermiņa parādzīmes, kas jāmaksā

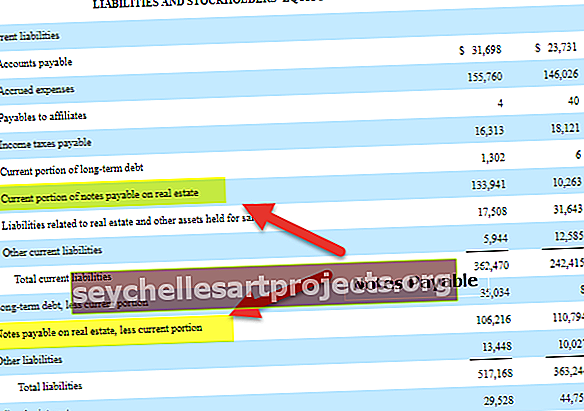

Pirmkārt, uzņēmums nomaksā parādzīmes kā īstermiņa saistības. Uzņēmums to uzskata par īstermiņa saistībām, kad šīs konkrētās maksājamās parādzīmes termiņš ir paredzēts gada laikā. Kā redzams no iepriekš minētā piemēra, CBRE pašreizējā parādzīmju daļa attiecīgi ir 133,94 miljoni un USD 10,26 miljoni 2005. un 2004. gadā.

Ilgtermiņa parādzīmes

No otras puses, ja maksājamā parādzīme ir jāmaksā pēc 12 vai vairāk mēnešiem, tas tiek uzskatīts par ilgtermiņa saistībām. Piemēram, CBRE ilgtermiņa maksājumi 2005. gadā un 2004. gadā bija attiecīgi 106,21 miljons un 110,02 miljoni ASV dolāru.

Nākamajā sadaļā mēs redzēsim, kā nodot žurnāla ierakstus.

Piezīmes Maksājamā žurnāla ieraksti

Ir svarīgi saprast žurnālu ierakstus par maksājamām piezīmēm. Šādi rīkojoties, indivīds varēs saprast smieklīgo.

Sāksim.

Lūdzu, ņemiet vērā, ka ieraksts tiek reģistrēts maksājuma saņēmēja žurnālā (tas nozīmē, kurš ieraksta bilances piezīmes, tas nozīmē, ka klients).

Pirmais ieraksts būtu -

Skaidras naudas A / C ……………… ..Dr 1000 -

Piezīmēm, kas jāmaksā par gaisa kondicionēšanu ... .Cr - 1000

Šeit mēs esam nodevuši šo ierakstu klientu grāmatās, jo tas norāda, ka klients ir aizņēmies naudu maksājamo parādzīmju vietā.

Šeit mēs esam norakstījuši skaidru naudu, jo skaidra nauda ir aktīvs. Un, kad mēs saņemam skaidru naudu, aktīvs palielinās. Kad aktīvs palielinās, mēs debetējam kontu. Tajā pašā laikā mēs to ieskaitījām, jo tā ir atbildība. Kā saistības tas palielinās. Kad saistības palielinās, mēs ieskaitām kontu.

Nākamais ieraksts būtu procentu izdevumu ieraksts.

No klienta viedokļa procentu maksājums ir izdevums; bet klientam vēl jāmaksā procenti. Tātad, šeit ir žurnāla ieraksts, kuru mēs nodosim klienta kontu grāmatās -

Procentu izdevumi A / C ……………… ..Dr 150 -

Uz procentiem, kas maksājami A / C… .Cr - 50

Skaidrā naudā A / C ………………… Cr - 100

Šajā žurnāla ierakstā mēs esam debetējuši procentu izdevumus. Procentu izdevumi ir izdevumi. Kad izdevumi palielinās, mēs debetējam kontu. Tajā pašā laikā mēs esam ieskaitījuši maksājamos procentus. Kāpēc? Jo procentu izdevumi vēl netiek pilnībā apmaksāti. Tāpēc mēs to uztveram kā atbildību. Kad atbildība palielinās, mēs ieskaitām kontu. Šeit uzņēmums ir nomaksājis daļu procentu; tāpēc mēs ieskaitījām naudas kontu, jo, samazinoties aktīvam, mēs ieskaitām kontu.

Tad būtu žurnāla ieraksts, kad summa tiktu samaksāta pilnībā kopā ar maksājamiem procentiem.

Šajā gadījumā mēs nodosim šādu žurnāla ierakstu -

Piezīmes, kas jāmaksā A / C ………………… .Dr 1000 -

Procenti, kas maksājami A / C ……………… ..Dr 50 -

Skaidrā naudā A / C… .Cr - 1050

Lūdzu, ņemiet vērā, ka iepriekšminētais žurnāla ieraksts tiks nodots tikai visas summas apmaksas brīdī.

Šeit mēs to debetēsim, jo vairs nebūs nekādas saistības, kad visa summa būs nomaksāta. Mēs debetēsim arī maksājamos procentus, jo procentu daļa bija jāmaksā, bet ne tagad.

Un mēs ieskaitām naudas kontu, jo skaidra nauda kā aktīvs iziet no uzņēmuma. Tā kā nauda ir aktīvs, tad, kad tā samazināsies, mēs no konta debetēsim.

Ieteiktie raksti

Šis ir bijis ceļvedis kreditoru parādiem bilancē un tā definīcija. Šeit mēs apspriežam maksājamo piezīmju piemērus, kā arī žurnāla ierakstus un paskaidrojumus. Varat arī apskatīt šos rakstus, lai uzzinātu vairāk par grāmatvedību -

- Salīdzināt - Kreditori pret parādiem

- Saņemamo piezīmju piemērs

- Bilances analīzes definīcija

- Saistību veidi bilancē

- Nomas likmes koeficients <