Augstas un zemas metodes grāmatvedībā (definīcija, formula)

Kas ir grāmatvedības metode ar zemu un zemu līmeni?

Metode grāmatvedībā tiek izmantota, lai atdalītu fiksēto un mainīgo izmaksu elementu no sākotnējām izmaksām, kas ir gan fiksēto, gan mainīgo izmaksu sajaukums, un, izmantojot augsto zemo formulu mainīgo izmaksu vienībai, mēra, atņemot zemākās darbības izmaksas no augstākās aktivitātes izmaksām un iegūto summu dalot ar visaugstākās aktivitātes vienību un zemākās aktivitātes vienību starpību.

Izmaksu uzskaitē metode “augsti zems” attiecas uz matemātisko paņēmienu, ko izmanto, lai atdalītu fiksētās un mainīgās sastāvdaļas, kas citādi ir vēsturisko izmaksu daļa, kas pēc būtības ir jaukta, ti, daļēji fiksēta un daļēji mainīga. Augstas un zemas metode ietver augstāko un zemāko aktivitātes līmeni un kopējo izmaksu salīdzinājumu katrā līmenī.

Augstas un zemas metodes formula

Saskaņā ar metodi “ļoti zems”, mainīgās izmaksas par vienību tiek aprēķinātas, sākotnēji no augstākajām aktivitātes izmaksām atņemot zemākās darbības izmaksas, pēc tam no augstākās darbības vienībām atņemot zemākās aktivitātes vienību skaitu un pēc tam pirmās dalot ar pēdējais. Matemātiski tas tiek attēlots kā

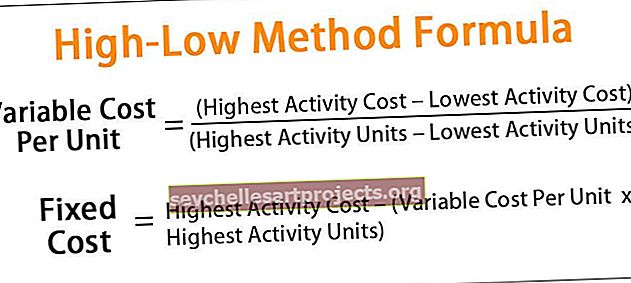

Mainīgās izmaksas par vienību = (Visaugstākās aktivitātes izmaksas - Zemākās aktivitātes izmaksas) / (Augstākās aktivitātes vienības - Zemākās aktivitātes vienības)Kad ir noteiktas mainīgās izmaksas par vienību, var aprēķināt nemainīgās izmaksas. To aprēķina, no augstākajām aktivitātes izmaksām atņemot mainīgo izmaksu par vienību un visaugstākās aktivitātes vienību reizinājumu vai no zemākajām darbības izmaksām atņemot mainīgo izmaksu vienības un zemākās aktivitātes vienību reizinājumu.

Matemātiski tas tiek attēlots kā

Fiksētās izmaksas = visaugstākās aktivitātes izmaksas - (mainīgās izmaksas par vienību * visaugstākās aktivitātes vienības)vai

Fiksētās izmaksas = zemākās aktivitātes izmaksas - (mainīgās izmaksas par vienību * zemākās aktivitātes vienības)

Augstas un zemas metodes aprēķins grāmatvedībā

Formula mainīgo izmaksu un nemainīgo izmaksu aprēķināšanai saskaņā ar metodi “ļoti zema” tiek iegūta, izmantojot šādas darbības:

- 1. solis: Pirmkārt, no pieejamās izmaksu diagrammas nosakiet visaugstākās aktivitātes un zemākās aktivitātes vienības.

- 2. solis: Pēc tam nosakiet atbilstošās ražošanas izmaksas visaugstākās un aktīvākās vienības līmenī.

- 3. solis: Pēc tam no augstākajām aktivitātes izmaksām atņemiet zemākās aktivitātes izmaksas, lai izņemtu fiksēto izmaksu komponentu tā, ka atlikusī ir mainīgā sastāvdaļa, kas atbilst vienību pieaugošajam skaitam.

Mainīgo izmaksu sastāvdaļa = Visaugstākās aktivitātes izmaksas - Zemākās aktivitātes izmaksas

- 4. solis: Pēc tam tiek aprēķināts vienību pieauguma skaitlis, no augstākās aktivitātes vienības atņemot zemākās aktivitātes vienību skaitu.

Pieaugošs vienību skaits = Visaugstākās aktivitātes vienības - Zemākās aktivitātes vienības

- 5. solis: Pēc tam mainīgās izmaksas par vienību tiek aprēķinātas, dalot izteicienu 3. solī ar izteicienu 4. solī, kā parādīts iepriekš.

- 6. solis: Pēc tam nemainīgās izmaksas tiek aprēķinātas, no augstākajām aktivitātes izmaksām atņemot mainīgo izmaksu vienībai un visaugstākās aktivitātes vienību reizinājumu vai no zemākajām darbības izmaksām atņemot mainīgo izmaksu vienības un zemākās aktivitātes vienību produktu parādīts iepriekš.

Piemērs

Šeit varat lejupielādēt šo formulu Excel ar zemu metodi Formula - veidni Excel ar zemu metodi

Ņemsim piemēru no uzņēmuma, kas vēlas noteikt paredzamo rūpnīcas pieskaitāmo izmaksu summu, kas tai radīsies nākamajā mēnesī. Rūpnīcas pieskaitāmās izmaksas iepriekšējos trīs mēnešos ir šādas:

Uzņēmums 2019. gada martā plāno saražot 7000 vienību, ņemot vērā straujo tirgus pieprasījumu. Palīdziet uzņēmuma grāmatvedim aprēķināt paredzamās rūpnīcas pieskaitāmās izmaksas 2019. gada martā, izmantojot metodi “augsts-zems”.

Risinājums:

Tālāk ir sniegti dati, lai aprēķinātu metodi ar augstu un zemu līmeni.

Tāpēc, izmantojot iepriekš minēto informāciju, mainīgās izmaksas par vienību var aprēķināt kā

- Mainīgās izmaksas par vienību = ($ 60 000 - $ 50 000) / (6000 - 4 000)

Mainīgās izmaksas par vienību būs

- Mainīgās izmaksas par vienību = 5 USD par vienību

Tagad fiksētās izmaksas var aprēķināt kā

- Fiksētās izmaksas = $ 60 000 - ($ 5 * 6000)

Fiksētās izmaksas būs -

- Fiksētās izmaksas = 30 000 USD

Tāpēc paredzamās pieskaitāmās izmaksas 2019. gada martā 7000 vienībām var aprēķināt kā

- Kopējās izmaksas = Fiksētās izmaksas + Mainīgās izmaksas par vienību * Vienību skaits

- = 30 000 USD + 5 000 USD 7 000

Paredzamās pieskaitāmās izmaksas būs

- Kopējās izmaksas = 65 000 USD

Tāpēc paredzams, ka 2019. gada marta mēnesī pieskaitāmās izmaksas būs 65 000 USD.

Atbilstība un lietojumi

Ir obligāti jāsaprot augstas-zemas metodes jēdziens, jo to parasti izmanto korporatīvā budžeta sagatavošanā. To izmanto, lai novērtētu paredzamās kopējās izmaksas jebkurā konkrētā darbības līmenī, pamatojoties uz pieņēmumu, ka iepriekšējo sniegumu nākotnē praktiski var attiecināt uz projekta izmaksām. Metodes pamatkoncepcija ir tāda, ka kopējo izmaksu izmaiņas ir mainīgā izmaksu likme, kas reizināta ar darbības vienību skaita izmaiņām.

Neskatoties uz to, tam ir ierobežojumi, piemēram, metode ar zemu-zemu pieņem lineāru saistību starp izmaksām un aktivitāti, kas var būt pārmērīga izmaksu uzvedības vienkāršošana. Turklāt process var būt viegli saprotams, taču metode ar augstu un zemu līmeni netiek uzskatīta par uzticamu, jo tā ignorē visus datus, izņemot divus galējos.