Likviditātes prēmija (nozīme, piemēri) Kā tas strādā?

Kas ir Likviditātes prēmija?

Likviditātes prēmija ir papildu atdeve, ko investori sagaida par instrumentiem, kas nav viegli tirgojami un tāpēc tos nevar viegli konvertēt skaidrā naudā, pārdodot par patiesu cenu finanšu tirgū.

- Likvidēja rakstura instrumentu piemēri ir akcijas un valsts parādzīmes. Šos instrumentus var pārdot jebkurā laikā par patieso vērtību, kas var būt dominējošās tirgus likmes.

- Mazāk likvīdu instrumentu piemēri var būt parāda instrumenti un nekustamais īpašums. Nekustamais īpašums prasa mēnešus kopā, lai pabeigtu pārdošanu. Tāpat parāda instrumenti, piemēram, obligācijas, ir jāglabā pie obligāciju turētāja kādu iepriekš minētu laika periodu, pirms tie tiek galīgi pārdoti.

Abi termini - likviditātes prēmija un nelikvīdā prēmija - tiek aizstāti, jo abi termini nozīmē to pašu, kas nozīmē, ka jebkuram ieguldītājam ir tiesības saņemt papildu prēmiju, ja viņš pieslēdzas ilgtermiņa ieguldījumam.

Likviditātes prēmijas teorija par obligāciju ienesīgumu

Visizplatītākais un investoru rūpīgi pārbaudītais ieguldījumu modelis ir ienesīguma līkne. Šīs ienesīguma līknes var izveidot un uzzīmēt visu veidu obligācijām, piemēram, pašvaldību obligācijām, korporatīvajām obligācijām, obligācijām (korporatīvajām obligācijām) ar dažādiem kredītreitingiem, piemēram, BB korporatīvajām obligācijām vai AAA korporatīvajām obligācijām.

Šī Likviditātes prēmijas teorija piekrīt viedoklim, ka ieguldītāji dod priekšroku īstermiņa parāda instrumentiem, jo tos var ātri pārdot īsākā laika posmā, un tas nozīmētu arī mazākus riskus, piemēram, saistību neizpildes risku, cenu izmaiņu risku utt. ieguldītājs. Zemāk ir daži piemēri no tā paša.

1. piemērs

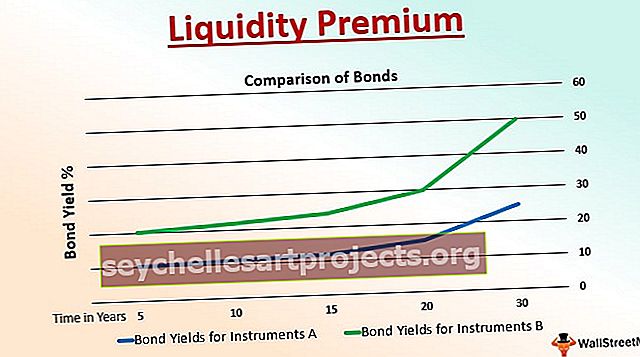

Ir veikti ieguldījumi divās valsts obligācijās - obligācijā A un obligācijā B. Zemāk redzamajā diagrammā ir parādīts termiņa perioda vai ieguldījuma ilguma ietekme uz vairākiem gadiem.

Instruments A ir valdības obligācija ar ilgāku termiņu nekā instruments A, kas ir arī valdības obligāciju ieguldījums. Instrumenta A dzēšanas termiņš ir 20 gadi, bet instrumenta B termiņš ir tikai 15 gadi. Šajā gadījumā B obligācijas kupona likme vai obligāciju ienesīgums ir aptuveni 12%, savukārt papildu 3% bauda B obligācija A.

Šis papildu ieguvums no ieguldījuma atdeves tiek saukts par Likviditātes prēmiju. Šo piemaksu, kā tas skaidri redzams iepriekš redzamajā grafiskajā attēlojumā, var nodrošināt, ja obligācija tiek turēta ilgāk, jo šo prēmiju ieguldītājam maksā tikai turētās obligācijas termiņa beigās.

Iepriekš minētais piemērs ir lieliski piemērots, lai izskaidrotu pieaugošo ienesīguma līkni, kas atbalsta likviditātes prēmijas teoriju. Tas pats attiecas arī uz ASV valdību, kas saviem ieguldītājiem pakāpeniski maksā augstākas likmes par ieguldījumiem parāda instrumentos ar ilgāku vai daudz ilgāku termiņu.

2. piemērs

Likviditātes prēmija varētu būt izplatītāks valsts obligāciju jēdziens. Tajā pašā laikā ir korporatīvās obligācijas, kas nodrošina prēmiju. gadījumā, ja investors ir plānojis iegādāties divas korporatīvās obligācijas ar vienādu termiņu un vienādām kupona likmēm vai kupona maksājumiem. Tomēr gadījumā, ja tikai viens no tiem tirgojas publiskā biržā, bet otrs - ne, tas izskaidro, ka obligācijas, kuras netirgo biržā, ir pakļautas dažāda veida riskiem.

Tā kā šī ir nevalstiska obligācija, obligācija piesaista prēmiju termiņa beigās, ko sauc par likviditātes prēmiju. Šī prēmija ir skaidra, un tā nosaka vienīgo obligāciju cenu atšķirības un ienesīguma iemeslu un sekas.

Priekšrocības

- Tas piedāvā prēmiju ieguldītājiem nelikvīdu instrumentu gadījumā - tas nozīmē piesaistīt noteiktus investorus un ieguldīt tos ilgākā laika periodā

- Investoru gandarījums par valdības atbalstītajiem instrumentiem par viņu ilgmūžību, pārliecību un pastāvīgu un drošu atdevi

- Piedāvā tiešu korelāciju starp risku un atlīdzību. Nelikvīdu parāda instrumentu gadījumā pastāvēs dažādi riski, kurus uzņemsies tikai investors. Tādējādi prēmijas komponenta nodrošināšana termiņa laikā ir atlīdzība, ko cilvēks sagaida par uzņemto risku

Ierobežojumi

- Var būt gadījumi, kad likviditātes prēmija daudzus investorus var piesaistīt nelikvīdam tirgum, nevis likvīdiem instrumentiem, kas nozīmē pastāvīgu naudas / naudas instrumentu apriti ekonomikā

- Par uzņemtajiem riskiem paredzētā atlīdzība, iespējams, nav tieši proporcionāla ieguldītājam.

- Zema prēmija termiņa laikā var negatīvi ietekmēt ieguldītāja emocijas pret valdību vai korporācijas namu, kas to emitē.

- Jebkuram emitentam vai uzņēmumam ir grūti noteikt prēmiju un pielāgoties mainīgajām tirgus un ekonomiskajām situācijām. Bez likviditātes prēmijas kļūst gandrīz neiespējami piesaistīt jaunus investorus vai uzturēt esošos.

Secinājums

Dažādiem parāda instrumentiem ir dažādi riski, piemēram, notikumu risks, likviditātes risks, kredītrisks, valūtas kursa risks, svārstīguma risks, inflācijas risks, ienesīguma līknes risks utt. Jo ilgāks parāda turēšanas ilgums, jo augstāka ir šo risku pakļautība, un tāpēc ieguldītājs pieprasa prēmiju, lai pārvaldītu šos riskus.

Tomēr ieguldītāju ziņā ir saprast, ka likviditātes prēmija varētu būt tikai viens no ienesīguma līknes slīpuma faktoriem. Citi faktori, piemēram, var būt ieguldītāja ieguldījuma mērķi, obligācijas kvalitāte utt. Arī attiecībā uz mūsu viedokli, pirms mēs secinām, ka šie faktori, ienesīguma līkne ne vienmēr var būt slīpa augšup - tā var zigot - dažkārt zags, saplacināts vai pat apgriezts.

Tāpēc, ciktāl ieguldītājam ir būtiska likviditātes prēmija, ir arī citas teorijas, kas ietekmē ienesīguma līkni un atspoguļo nākotnes cerības un mainīgās procentu likmes.