Revīzijas pierādījumi (nozīme, piemērs) 6 galvenie revīzijas pierādījumu veidi

Revīzijas pierādījumi Nozīme

Revīzijas pierādījumi ir informācija, kuru uzņēmuma revidents vāc no uzņēmuma. Tas ir daļa no revīzijas darba, lai pārskatītu un pārbaudītu uzņēmuma dažādos finanšu darījumus, ieviesto iekšējo kontroli un citas prasības, lai paustu savu viedokli par patieso un patieso uzņēmuma finanšu pārskatu skatījumu attiecīgajā periodā.

Revīzijas pierādījumu veidi

# 1 - fiziskā pārbaude

Fiziskā pārbaude ir vieta, kur revīzija fiziski pārbauda aktīvu un vajadzības gadījumā tos uzskaita. Šie pierādījumi tiek vākti, kur vien iespējams, pamatojoties uz revīzijas būtību.

# 2 - dokumentācija

Saskaņā ar dokumentāciju revidents apkopo rakstiskus dokumentus, piemēram, pirkuma rēķinus, pārdošanas rēķinus, uzņēmuma politikas dokumentus utt., Kas var būt gan iekšēji, gan ārēji. Šie pierādījumi ir ticamāki, jo ir daži rakstiski pierādījumi, uz kuru pamata auditoris veido savu viedokli.

# 3 - analītiskās procedūras

Revidents izmanto analītisko procedūru, lai iegūtu nepieciešamos datus vai uzzinātu dažādas informācijas pareizību. Tas ietver salīdzinājumu, aprēķinu un attiecību starp dažādu datu izmantošanu, ko veic revidents.

# 4 - apstiprinājumi

Daudzas reizes revidenti pieprasa no trešās puses bilances apstiprinājumus, lai klienti netiktu manipulēti ar finanšu pārskatos atspoguļotajiem atlikumiem. Šī rakstiskās atbildes saņemšana tieši no trešās puses, lai pārbaudītu revidenta pieprasītās atšķirīgās informācijas pareizību un patiesumu.

# 5 - novērojumi

Novērošana ir tāda, kurā uzņēmuma revidents pirms jebkādu secinājumu izdarīšanas novēro dažādas klientu un viņu darbinieku aktivitātes.

# 6 - Pieprasījumi

Jautājumi ir dažādi jautājumi, kurus uzņēmuma revidents uzdeva uzņēmuma vadībai vai attiecīgajam darbiniekam jomās, kurās auditoram ir šaubas. Revidents iegūst atbildes uz šiem jautājumiem.

Revīzijas pierādījumu piemērs

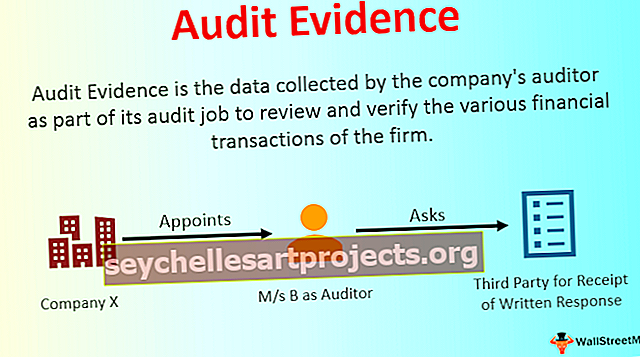

Uzņēmums Y ltd ieceļ M / s B kā uzņēmuma revidentu uzņēmuma finanšu pārskatu revīzijai par 2018. – 19. Finanšu gadu. Revidents lūdz no viņu izvēlētiem klientiem rakstisku apstiprinājumu par atlikumiem, lai pārliecinātos, ka finanšu pārskatos atspoguļotie atlikumi ir pareizi.

Rakstiskas atbildes saņemšana tieši no trešās puses ir nepieciešama, lai pārbaudītu dažādas auditoram nepieciešamās informācijas pareizību un patiesumu. Tas ir daļa no revīzijas pierādījumiem par revidenta darbu. Iepriekš minētajā gadījumā revidents lūdz rakstisku apstiprinājumu par atlikumiem no viņu izvēlētajiem klientiem, lai pārliecinātos, ka finanšu pārskatos atspoguļotie atlikumi ir pareizi. Tātad šie rakstveida apstiprinājumi ir revīzijas pierādījumu piemērs.

Revīzijas pierādījumu priekšrocības

- Tas palīdz nodrošināt auditora sniegtās informācijas precizitāti un autentiskumu, ko viņam sniedzis klients.

- Tas ir pamats, uz kura pamata uzņēmuma revidents izsaka savu viedokli par uzņēmuma finanšu pārskatiem attiecīgajā periodā, ti, vai uzņēmuma finanšu pārskati sniedz pareizu un patiesu priekšstatu vai nē.

Revīzijas pierādījumu trūkumi

- Dažreiz klienti manipulē ar informāciju, kas iegūta kā revīzijas pierādījumi, galvenokārt iegūti no iekšējiem avotiem. Ja auditori paļaujas uz šo informāciju, tas novestu pie nepareiza revīzijas atzinuma paušanas par uzņēmuma finanšu pārskatiem.

- Ja datu lielums ir milzīgs, tad auditors būtiskās lietas parasti uzskata tikai par savu paraugu datu, nevis visu datu pārbaudei. Gadījumā, ja datus, kam ir problēma, auditors izlaiž savā izlasē, tas neuzrādīs pareizu uzņēmuma priekšstatu.

Svarīgi punkti

- Revidents var iegūt dažāda veida revīzijas pierādījumus, un tas ietver fizisko pārbaudi, dokumentāciju, analītisko procedūru, novērojumus, apstiprinājumus, pieprasījumus utt.

- Veids un apjoms ir atkarīgs no revidējamās organizācijas veida un nepieciešamā audita apjoma.

- To var iegūt gan no iekšējiem, gan no ārējiem avotiem. Tomēr no ārējiem avotiem iegūtie pierādījumi ir ticamāki nekā pierādījumi, kas iegūti no uzņēmuma iekšējiem avotiem.

Secinājums

Revīzijas pierādījumi ir būtiska informācija, ko uzņēmuma ieceltais revidents savāc kā daļu no revīzijas darba, lai paustu savu viedokli par uzņēmuma finanšu pārskatiem attiecīgajā periodā, ti, vai uzņēmuma finanšu pārskati sniedz tiesības un godīga aina vai nē.